CDHR 2025 : comment calculer l’acompte et anticiper les difficultés pratiques ?

La contribution différentielle sur les hauts revenus (CDHR), instaurée par l’article 10 de la loi de finances pour 2025, introduit un nouveau mécanisme d’imposition minimale à 20 % sur les revenus perçus en 2025 par les contribuables les plus aisés.

Au-delà de son principe, l’acompte obligatoire à verser entre le 1er et le 15 décembre 2025 soulève des interrogations pratiques majeures.

L’objectif de cet article est de faire le point sur les modalités de calcul et les difficultés à prévoir que les contribuables concernés devront anticiper.

1. Rappel du mécanisme de la CDHR

Contribuables concernés

La CDHR vise les contribuables domiciliés en France (CGI, art. 4 B) dont le revenu fiscal de référence “retraité” dépasse :

-

250 000 € pour une personne seule ;

-

500 000 € pour un foyer soumis à imposition commune.

Son but ? Garantir un taux d’imposition d’au moins 20 % hors prélèvements sociaux sur les revenus 2025.

2. Comment se calcule la contribution différentielle sur les hauts revenus?

La contribution correspond à la différence positive entre :

– 20 % du revenu fiscal de référence “retraité” ; et

– L’imposition ajustée, comprenant :

- l’impôt sur le revenu 2025 retraité également ;

- la CEHR 2025 (avant lissage) ;

- certaines impositions libératoires postérieures au 15 février 2025 ;

- une majoration forfaitaire (12 500 € si imposition commune, 1 500 €/pers. à charge).

📌 Particularité notable : Les revenus exceptionnels sont pris pour 1/4 de leur montant, mais l’impôt correspondant n’est également retenu qu’à hauteur d’1/4 — à l’exception de la CEHR, prise en compte pour son montant total.

📌 Décote possible : L’article 224, V du CGI prévoit que, en deçà d’un certain montant de revenus, le montant de la CDHR fait l’objet d’une décote, différenciée selon la situation de famille du contribuable.

⏳ Acompte CDHR obligatoire : 95 % avant le 15 décembre 2025

Entre le 1er et le 15 décembre 2025, les contribuables concernés devront régler un acompte égal à 95 % de la CDHR due.

ℹ️ Précisions importantes :

Déclaration unique et exclusivement en ligne, via l’espace personnel impots.gouv.fr

Calcul automatisé par l’administration sur la base des revenus saisis manuellement

Paiement par prélèvement dans les 48 heures

❗ Une seule déclaration possible, sans modification ultérieure.

En cas d’insuffisance > 20 % ou retard : majoration de 20 %.

👉 Possibilité de réaliser un versement complémentaire jusqu’au 15 décembre.

3. Acompte CDHR : Principales difficultés pratiques revenus 2025 fiscalité hauts revenus

Estimation des revenus à une date précoce

Au 1er décembre, les revenus 2025 ne sont pas toujours connus tels que :

- Les cessions de titres sous conditions suspensives

- Les revenus de sociétés de personnes

- Certaines informations bancaires (IFU communiquées début 2026)

📌 Anticipation nécessaire avec établissements bancaires et gestionnaires de fonds.

Qualification des revenus exceptionnels

La règle du quart suppose de déterminer si le revenu est exceptionnel par sa nature et par son montant (CGI art. 224, II).

Exemples de revenus sensibles :

- Distribution de réserves

- Plus-values de cession de titres

- Management packages

📌 Analyse au cas par cas indispensable (référence au régime du quotient prévu à l’article 163-0 A du CGI et à la jurisprudence).

Revenu fiscal de référence « retraité » et plus-values

Les plus-values de cessions de valeurs mobilières sont retenues avant abattements pour durée de détention de droit commun ou renforcés (CGI art. 150-0 D, 1 ter et 1 quater).

➡️ Effet mécanique : hausse du revenu fiscal reconstitué et donc potentielle entrée dans le champ de la CDHR.

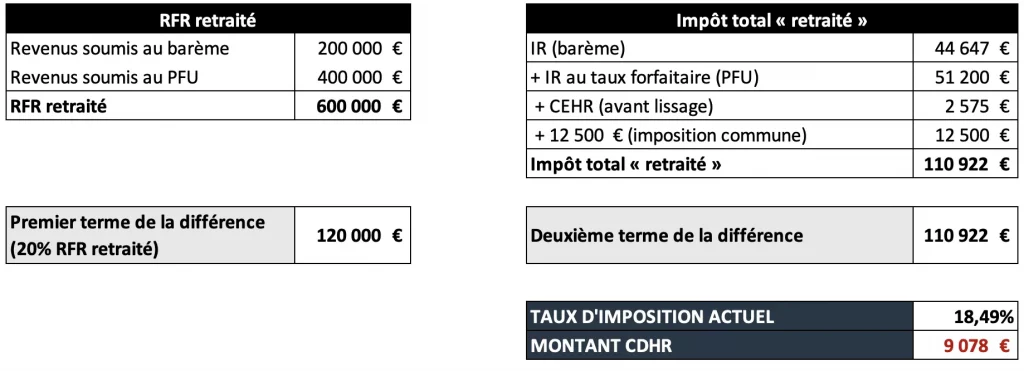

Exemple de calcul (contribution sur les hauts revenus 2025)

Cas d’un couple marié, sans enfants :

- Traitements et salaires : 200K€

- Plus-value de titres détenus depuis -2 ans : 400K€ (revenu considéré comme « non exceptionnel »)

- RFR N-1 : 550K€

- RFR N-2 : 700K€

Une question au sujet de la CDHR 2025 ? Une demande concernant l’acompte à verser avant le 15 décembre prochain ?

ℹ️ FAQ : Vos questions, nos réponses

Quelle est la différence entre cette contribution différentielle et la contribution exceptionnelle sur les hauts revenus ?

La CDHR et la CEHR poursuivent le même objectif : taxer les contribuables les plus aisés.

Mais elles obéissent à des logiques fiscales distinctes.

✅ La CEHR applique une taxation supplémentaire de 3 % ou 4 % sur une fraction du revenu fiscal de référence.

✅ La CDHR, elle, a une finalité différente : garantir un taux minimal d’imposition de 20 % sur les revenus (hors prélèvements sociaux). Elle vient donc compléter l’impôt lorsque le contribuable est imposé en-deçà de ce seuil — notamment lorsqu'il perçoit principalement des revenus soumis au prélèvement forfaitaire unique (PFU / “flat tax”).

Autre distinction notable, la CDHR est, en principe, un dispositif temporaire applicable uniquement sur les revenues 2025 (A noter toutefois que l'article 2 du PLF 2026 prévoit la prolongation de la CDHR)

📌 Conséquences pratiques :

- Être soumis à la CEHR n’implique pas nécessairement être redevable de la CDHR.

- En revanche, un contribuable entrant dans le champ de la CDHR sera, par nature, soumis à la CEHR.

Quelles incohérences ont été relevées dans le dispositif de la CDHR ?

Plusieurs incohérences techniques ont été identifiées dans la CDHR, tant au niveau du calcul du revenu fiscal de référence ajusté que des impôts corrigés :

📌 Concernant le revenu fiscal de référence (RFR) ajusté :

Aucun retraitement des revenus étrangers exonérés mais pris en compte pour le taux effectif, contrairement à la CEHR (référence doctrinale : BOI-IR-CHR n°280) ;

Absence de retraitement des revenus exonérés au titre du régime des impatriés.

📌 Concernant les impôts corrigés :

Les réductions liées aux dons associatifs ne sont pas prises en compte ;

Absence de majoration du crédit d’impôt étranger au niveau de la CEHR.

En pratique, ces divergences créent des situations où la CDHR peut frapper des contribuables dans des hypothèses où l’assiette fiscale ne reflète pas fidèlement leur revenu réellement disponible ou leur effort fiscal global.

Comment sera imputé l’acompte au titre de la CDHR en 2026 et quels risques en cas d’erreur ?

L’acompte versé en décembre 2025 sera imputé sur la contribution définitive due au titre des revenus 2025. Le solde sera acquitté à l’été 2026, concomitamment avec le solde de l’impôt sur le revenu.

📌 Régime de sanctions

En cas de retard ou d’insuffisance de paiement, une pénalité de 20 % pourra être appliquée.

Cette sanction vise également l’hypothèse où le montant de l’acompte versé serait inférieur de plus de 20 % au seuil des 95 % de la contribution finalement due.

📌 Un risque opérationnel important

Ce mécanisme fait peser une responsabilité particulière sur les contribuables concernés – et sur leurs conseils – car l’acompte devra être estimé avant que l’ensemble des informations fiscales de l’année 2025 ne soit disponible.

Certaines données, notamment relatives à des revenus variables ou à des produits financiers, ne seront pas connues à la date de l’acompte (décembre 2025), rendant l’évaluation du montant dû particulièrement délicate.

➡️ En pratique

Une mauvaise estimation peut donc entraîner une sanction automatique, générant une pression accrue sur la sécurisation du calcul et sur l'anticipation des revenus à venir.

Articles qui pourraient vous intéresser :

-

150-0 B ter PLF 2026 : apport-cession et modifications

Découvrez les impacts du PLF 2026 sur les opérations d'apport-cession (150-0 B ter) à venir : exclusion immobilier, taux 70%, délai 3 ans. -

La presse parle de TZE Avocat – Fiscalité internationale

Le cabinet TZE Avocat a le plaisir de figurer dans le dernier numéro du magazine Maison & Jardin, pour son accompagnement en fiscalité internationale, successions internationales et expatriation -

CDHR 2025 : acompte, calendrier et comment éviter les pénalités fiscales

Contribution Différentielle sur les Hauts Revenus (CDHR) : Découvrez les modalités de calcul et les difficultés pratiques pour le dépôt de l'acompte à réaliser avant le 15 décembre 2025. -

Perquisition fiscale : Déroulement, recours et bonnes pratiques

Que faire en cas de perquisition fiscale ? Découvrez vos droits, les recours possibles et les erreurs à éviter face au fisc. Guide complet sur le droit de visite et de saisie. -

Prescription fiscale et Compte à l’étranger non déclaré : Les règles à connaître

Découvrez les règles fiscales essentielles sur les comptes bancaires à l'étranger non déclarés : délais de prescription, sanctions, procédures de régularisation et conseils pratiques.